关于我们

关于我们 期货开户

期货开户 18573721721

18573721721 立即开户

立即开户

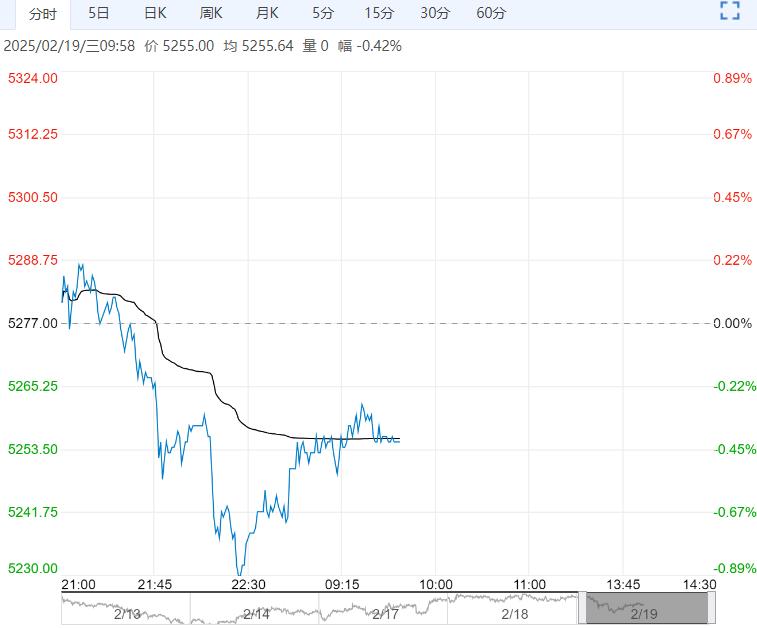

偏弱震荡或将持续-累库压力阻碍反弹-PVC短期市场表现

2 月 19 日早盘行情

- 主力合约弱势下行,盘内报 5255 元,跌幅 0.42%。

- 电石法成本走强,乙烯法成本走弱,总体成本走强。

- 本周供给压力有所减少,下周预计检修有所减少,预计排产将会增加。

- 总体库存处于高位,当前需求与历史平均水平接近,持续关注宏观政策及出口动态。

正信期货观点

仍以低位震荡为主,原因如下:

-

需求端:下游开工继续提升,内需

以上内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。

深度揭秘:钢价断崖式下跌!谁是“幕后”推手

钢铁行业在今年的“金九银十”黄金周期表现备受关注,由于产能过剩、需求不足、房地产开发、基建等多因素影响,钢价震荡下行,传导至钢企表现为2023年上半年业绩承压下行,营收、净利润同比双降成为上半年钢企主流业绩表现。 茂德传动机械(上海)有限公司与茂德传动机械(嘉兴)有限公司提供、合作与官方网站等信息。 受行业影响,钢贸商们普遍对今年的钢市行情表示担忧,总结为“难”字,既表达了市场行情难以判断,又代表了货款回收难、销售经营难等问题,令多位钢铁贸易年企业负责人们感叹:“不想干钢铁了”。 巨额亏损频现,2022年钢铁行业经历了“历史最差一年”,进入2023年颓势未改,截至7月18日,已有24家上市钢企公布2023年上半年业绩预告,其中20家预减,4家预增。 多家公司在业绩预告中分析称,2023年以来,钢铁行业下游市场偏弱,钢材价格大幅下跌,成本端仍保持高位,导致盈利空间受到挤压。 业内人士指出,房地产作为钢铁需求的关键变量,自2020年出现调整以来,对钢材价格形成巨大拖累,最终影响钢铁利润。 螺纹钢作为钢材价格走势的标杆,自今年3月以来,从4328元每吨一路下跌到8月15日的3580元每吨,下跌幅度达17%左右。 当前来看,钢铁产业及需求已经到达饱和阶段,接下来是从饱和开始缩水,还是在饱和点高位进行波动异常关键。 房地产行业难有明显起色,钢材价格依旧承压,铁水产量持续高位,库存持续累库,供应压力仍偏大,终端受制于淡季影响,需求不佳,钢材弱势格局难有转变。 房地产领军企业负债规模庞大,恒大、碧桂园等相继暴雷,远洋集团也出现巨额亏损。 钢材消费和价格受房地产市场下滑影响显著,预计短期内需求将继续下滑。 在房地产的各施工环节中,新开工对钢材需求较大,房地产的剧烈变动对新开工影响较大,短期内钢材价格依旧承压。 成本支撑与政策预期对行情的维稳作用有效,但整体长周期大趋势还是向下。 目前钢厂处于微利状态,钢贸商倒挂销售,整个行业面临大洗牌,未来钢铁行业可能在微利边缘徘徊,无论是钢厂、钢贸商还是物流、仓储、供应链都一样,没有大的利润,只能维持生存,坚持活下去。

2023年氯碱行情分析年报

氯碱摘要:2023年PVC经历了低位震荡过程,最高点未超7000元,最低点维持在5500元一线。 烧碱在9月上市后,从3100元跌至2600元,跌幅达16%。 PVC和烧碱双双下跌,上游企业利润从最高1000多元跌至盈亏平衡点附近,其中山东地区高成本企业利润持续在成本线下。 PVC价格受房地产拖累,下游制品有50%用于房地产领域,导致供过于求矛盾加剧,产业链库存全年高位。 现货市场低迷,基差持续负值,市场无风险交割利润出现。 展望2024年,需求无法驱动PVC市场,行情将延续价格下跌挤压上游利润,上游企业将降负平衡供需。 一、行情回顾2023年PVC行情整体低位震荡,分为三波行情。 第一波从年初至6月,价格从6700元低点下滑至5600元,波动1100点。 高库存压低价格,产业链库存攀升至历史高位,价格持续下跌。 5月价格跌至西北一体化装置盈亏平衡点,工厂开始降负,6月后产业链库存开始缓慢去化,价格逐步筑底回升。 第二波行情为传统旺季预期,6月后价格企稳,市场缓慢爬升至6600元高点。 终端需求虽有改善但幅度不高,开工率仅小幅增长至50%,远低于往年水平。 9月期价下跌,传统旺季预期落空,开工率回升至80%,库存持续高位,市场维持负基差状态。 第三波行情为需求淡季,价格逼近年内低点。 下游工厂开工进一步下降,库存压力加大。 产业链库存仍在高位,春节假期后库存攀升至120万吨以上,对明年的市场造成巨大压力。 二、供给与产量2023年PVC产能增长显著,新增产能190万吨,增速超过6%,为近年来最高。 烧碱利润支撑上游工厂维持高位开工率,产量持续攀升,月度产量超过往年同期水平。 库存的逐步回落与需求恢复有关,主要原因是上游工厂在利润受压后主动降负,供应量减少。 对于2024年,产能供应压力持续增长,将限制PVC反弹空间。 价格将在西北低成本产能盈亏平衡线附近震荡,通过挤压上游利润来倒逼供给端缩量。 三、房地产与需求2023年房地产市场表现低于预期,投资、新开工和施工面积均呈负增长。 房地产投资跌幅扩大,住宅投资下降9%,施工面积下降7.2%。 出口端,PVC出口量预计增长15%,但利润不高,通过出口缓解库存压力。 明年印度仍将是我国PVC出口的重要市场。 四、成本与利润供需结构下,利润压缩挤出高成本供应成为主逻辑。 成本位置决定了价格波动中枢。 2023年价格低于2020年低点,因为原料成本较高。 山东地区作为高成本产能,全年亏损;西北地区一体化装置维持盈利。 2024年原料价格逐步回落,PVC价格波动中枢可能进一步下降。 五、行情展望2024年PVC需求低迷,供应端增量持续,供求矛盾突出。 山东地区高成本产能难以突破盈亏平衡线,西北地区成本线限制价格下限。 预计全年价格波动区间在5000-6500元之间,上边界受出口放量和预期好转影响,但难以逾越7000元关口。

45de9892量产工具

()4月13日纯碱工业协会要求纯碱生产企业自2020年4月18日至10月18日期间降低30%负荷进行生产,这也成为4月15日纯碱期货强势上涨封板的导火索。 4月15日纯碱工业协会公告称废止13日发布的限产通知,改为倡议纯碱企业自5月开始根据市场需求情况自主调整生产负荷,4月16日纯碱期货回吐涨幅,大幅收跌。 其实早在1月 8日,纯碱行业协会就已召集行业内19家纯碱企业领导人参会,提出1月 15日-30日各企业装置限产 30%以保证全行业供应稳定性。 但后续执行情况不佳,个别企业短暂减量后很快恢复。 因此,虽然短期减产倡议可以改善市场供需预期,但长期更大程度上仍然取决于厂商的生产意愿,而这又最终取决于纯碱的供需形势以及二季度的价格。 从纯碱2019年12月6日上市开始,纯碱市场大的供需格局就没有变过,一直都处于弱需求、高供应、高库存的三重压力之下,因此期货价格整体呈现弱势下跌的走势。 2019年纯碱产能增加260万吨,增幅为8.44%,产能处于过剩格局。 12月6日上市后先是经历了一波上涨,从1580元/吨上涨至1月17日收盘的1677元/吨。 主要原因在于高额的利润使玻璃生产线冷修意愿极低,玻璃厂应对春节期间正常生产进行纯碱补库,重碱需求预期维持稳定偏强势状态;同时,行业利润已至偏低水平,纯碱厂家缺乏降价动能,部分企业可能逐渐冷修以规避过高的库存风险。 一季度国内纯碱市场承压下行,主力合约从1月初1640元/吨降至3月底1340元/吨,降幅接近20%。 由于疫情影响,交通管制严格,物流运输不畅,而纯碱产区与销区分割较为明显,消费增速出现明显下滑,市场成交重心持续下移。 随着疫情得到有效控制,纯碱企业逐步提高开工率,产量继续攀升;但需求增量仍然有限,市场活跃度并未提高,整体延续供需偏弱格局。 宏观:复工复产推进融资整体回暖2020年初春节提前使得1月销售走弱,2月受疫情影响房地产销售基本停滞,单月销售大幅下滑。 3、4月随着复工的持续推进销量有所改善,36城整体销量同比增速由3月-38%回升至-17%,预计销售后续将进一步弱改善。 根据克而瑞公布的百强房企销售榜单, 2020 年 3 月百强房企实现全口径销售金额约 7600 亿元,同比减少 17.2%,同比降幅较上月回升 20.5 个百分点。 1-3 月百强房企累计销售金额同比减少 20.9%,较上月收窄 2.9 个百分点,成交有所修复。 从流动性来看,2020一季度房企境内外合计发债3772亿元(同比+4%),为2015年以来同期最高水平;净融资2225亿元(同比+18%),仅低于2016年同期水平。 3月居民部门信贷迎来明显改善,单月新增9892亿元,同比增长11%。 其中单月新增居民中长贷4738亿元,投放规模已略高于去年同期水平。 1-3月新增居民中长贷1.26万亿,同比降幅收窄至-8.7%。 融360数据显示,2020年3月,全国首套、二套房贷平均利率分别环比-5BP、-4BP,与同期5年期LPR变化基本一致。 随着国内疫情缓和,复工复产推进,房地产行业数据有望继续回升。 房地产真实需求受国外疫情影响较小,但经济下行、失业率上升等对有效需求将会产生一定打击。 当前宏观流动性宽松,房贷利率跟随实际利率平稳回落,银行按揭投放存在一定路径依赖。 4月3日央行再次定向降准,与此同时涉及公积金、土地市场等的支持政策仍在不断出台。 预计随着生产生活逐步恢复正常,居民购房需求将回归正常释放节奏,预计房地产供求情况将逐步回暖。 供应:开工负荷提升库存持续增长2019年国内纯碱产能达到3300万吨,同比增长4%;产量2750万吨,同比增长5%。 而受国内环保政策和贸易战的影响,需求方面增长乏力。 截至2020年2月,玻璃行业实际产能同比基本持平,无力消化纯碱新增产能导致其供应严重过剩。 即使完全按照协会要求限产,全年纯碱总产量限制在2609.55万吨左右,基本也只能与需求大致持平。 2020年1-2月份国内纯碱产量430.9万吨,同比减少3.4% 。 1月份国内纯碱厂家开工负荷在 81%,2月份国内纯碱厂家开工负荷骤降,整体开工负荷下降至 77%左右。 3月份纯碱厂家开工负荷提升,预计3月份纯碱产量在230万吨左右。 受国内公共卫生事件影响,1-2月份国内纯碱出口16.87万吨,同比减少17.99%,出口量出现明显减少,尤其是湖北地区厂家,出口影响更大。 1-2月份国内纯碱累计进口5.98万吨,同比增加4356.21%,美国碱进口量4.9万吨,土耳其纯碱进口量1万吨左右。 节前受备货利好提振,1月份纯碱厂家库存下降10万吨左右。 春节期间,纯碱厂家库存出现惯性增长,叠加公共卫生事件,纯碱厂家库存创下近五年以来的新高。 3月份纯碱厂家开工负荷恢复正常水平,但下游需求低迷,纯碱用量减少,纯碱厂家库存持续增长。 从利润来看,年初以来,由于纯碱价格持续下跌,联碱生产仅有微利,氯碱生产利润持续在盈亏平衡线下方,3月之后利润水平有所回升。 氨碱法目前仍有部分生产利润,企业复产意愿相对较强,而由于氯化铵价格持续走高也使联产法企业开工意愿强于氨碱法。 综合来看,二季度计划检修的纯碱企业较少,叠加近期利润情况有所好转,预计企业开工会相对平稳。 由于纯碱行业产能集中度不断提升,产能有效利用率较高,产量仍有继续攀升空间。 预计二季度纯碱市场供应压力仍然较大。 需求:终端启动缓慢恢复仍需时日2020年1-2月国内纯碱表观消费量在419万吨,疫情期间轻碱下游大部分处于停工状态而重碱下游维持正常生产。 重碱下游绝大部分对应浮法玻璃,而轻碱下游较为分散,无机盐、印染行业等均占一定比例。 1-2月我国平板玻璃产量为1.49亿重量箱,同比增加2.3%。 增量主要来自 2019 年底及今年初点火的福建瑞玻一线、马龙海生润一线、重庆渝琥二线。 从生产端来看,玻璃的生产特征是 24 小时不间断地生产 6-10 年,强行减少投料将影响生产线是用寿命,因此生产较难调节,疫情并未造成产能利用率明显下降。 从产量角度来看,截至2020年3月末,浮法玻璃生产线总共376条,开工235条,开工率62.25%,较去年同期增加一条生产线;总产能13.59亿重量箱,较去年增加0.2亿重量箱。 从季节性规律来看,纯碱价格一般呈现上半年弱下半年强的特点。 上半年玻璃厂家库存较高,而需求一般偏弱,导致原片库存普遍偏高。 而下半年随着需求旺季到来,原片库存大幅下降,玻璃厂资金状况大幅缓解,倾向于扩大自身纯碱库存,纯碱需求扩张,价格走强。 由于2019年玻璃价格较为强势,玻璃贸易商在年底大量囤货,而2020年初受到疫情影响,需求迟迟不能启动,玻璃厂原片库存创出今年新高。 根据隆众资讯统计,截止 2020 年 4 月 2 日,全国重点平板玻璃生产企业库存 484 万吨,库存天数56 天,连续创历史新高。 玻璃下游需求中来自地产建筑领域的占比在 70%左右。 往年地产复工时间在元宵节之后,今年由于疫情影响,复工普遍推迟 1 个月左右时间。 玻璃生产不间断进行而需求有所延后,供需出现错配,造成玻璃库存出现严重积压。 在需求延后背景下,玻璃生产企业主动采取措施应对库存压力。 2020 年初以来,行业内共有 4 条浮法玻璃产线放水冷修(河北迎新、江门信义、天津信义、江西宏宇)及武汉明达采取焖炉保窑,叠加行业协会倡议各生产线到 5 月 1 日限产 15%以上,我们预计 3 月开始产量同比出现负增长。 。 由于库存、资金等压力,当前玻璃厂商以出货为主,玻璃价格从目前到 4 月底期间仍然将以下跌趋势为主往年库存天数正常水平在 30 天上下,而如果按照 150%的产销比进行计算,那么当前库存水平需要到 5 月初恢复正常水平。 而进入 5 月之后,随着库存逐渐消化、下游开始赶工、以及近期冷修、减产产线增多,届时供需格局将重回良性通道,玻璃价格将出现拐点。 综合来看,虽然在地产需求恢复以及行业利润驱动电脑下,玻璃产能仍存在进一步扩张的空间。 但中期来看,玻璃厂受制于自身原片高库存,资金压力较大,消费增速仍未超过产出增速。 后续库存下降仍然需要深加工销售出现好转,驱动贸易商首先降低自身玻璃库存才能实现。 而从传导链条来看,纯碱企业仍处于负反馈机制的后端。 只有玻璃行业库存去化才能拉动纯碱需求,但目前来看纯碱与玻璃产能方面仍然存在错配。 在行业淡季、厂家累库的压力之下,目前国内纯碱厂家整体库存在140万吨左右以上(含部分厂家外库及港口库存),环比增加9.4%,同比增加405.52%。 在库存没有得到有效削减之前,预计二季度纯碱价格很难企稳反弹。 价差:盘面快速下跌基差持续走强2020年初在弱需求、高供应、高库存的三重压力下, 现货走势持续悲观,而期货在远月供需预期改善之下,持续升水现货,基差低至-150元。 春节期间公共卫生事件发酵,期货下跌修复升水;同时纯碱企业检修,供给快速下降,基差稳在-60元。 随着下游复工复产,现货企业稳价消化库存为主,而宏观形势消极影响下期货盘面快速下跌,基差走强至100元附近。 从纯碱-玻璃比价来看,上市之初玻璃处于高利润、低库存、深贴水状态,而纯碱则面电脑临高开工、高库存、高升水的压力,纯碱压力远超玻璃,比价持续收窄至1.08。 虽然后期向上修复,但受年初公共卫生事件影响,纯碱淡季库存压力严峻;而玻璃需求迟迟没有启动,导致部分玻璃厂家开始限产。 且随着房地产企业复工,终端需求支撑走强,纯碱去库压力远大于玻璃,其比价创出1.05新低。 展望:供需维持宽松多玻璃空纯碱供应方面,4月份仍有部分进口碱进入国内市场,而目前有明确检修计划的厂家不多。 福建耀隆化工计划4月10日起停车检修,实联化工4月底有检修计划,协会的限产倡议具体执行情况仍有待进一步观察。 4月份国内纯碱厂家开工负荷可能仍维持在80%左右,且企业在仍有利润的情况下能否有效限产仍有待观望,预计纯碱去库进程仍然缓慢。 需求方面,一季度国内疫情影响开工进程,建筑工地复工后企业将逐步加快施工后端的推进,这将带动后端建材产品尤其是建筑玻璃订单量的大幅提升。 重碱需求预计比较稳定,可能略有增量;而轻碱需求国内订单不足,出口受海外疫情影响或明显受阻。 虽然近期厂家库存增长速度已经明显放缓,但绝对库存量仍处于高位。 在库存没有得到有效削减之前,终端用户对上游原材料压价力度不减,纯碱生产企业定价权弱势也将限制价格反弹的空间。 综合来看,二季度纯碱仍将维持供需宽松,高生产、高库存、弱需求的格局难以改善。 由于前期纯碱期货价格持续下跌且幅度较大,短期在限产通知发布后市场出现修复性反弹。 但整体来看,后续纯碱行业去库压力仍大于玻璃,玻璃期货价格表现预计将强于纯碱,推荐择机进行多玻璃空纯碱的跨品种套利操作。 本文源自大宗内参电脑